Sustainability-linked obligaties vormen een relatief nieuwe beleggingscategorie binnen duurzame vastrentende waarden

Sustainability-linked obligaties vormen een relatief nieuwe beleggingscategorie binnen duurzame vastrentende waarden. Volgens Saida Eggerstedt, hoofd sustainable credit bij Schroders, zijn duurzaamheidsgerelateerde obligaties een innovatieve en potentieel effectieve toevoeging aan het sustainable investing universum dat steeds meer mainstream wordt, ook in vastrentende waarden. In dit artikel legt Eggerstedt uit hoe deze nieuwe instrumenten werken.

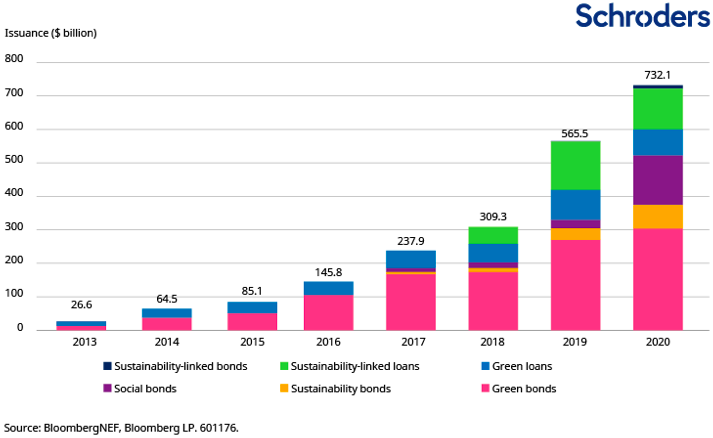

Steeds meer groene obligaties worden uitgegeven voor de financiering van klimaatprojecten. Er zijn ook sociale obligaties ter financiering van basisbehoeften, zoals werkgelegenheid of gezondheidszorg. Sustainability-linked bonds (SLB’s) of duurzaamheidsgereleateerde obligaties vormen een niche. Ze krijgen specifieke prestatiedoelstellingen voor duurzaamheid met key performance indicatoren (KPI’s). Wordt de doelstelling niet gehaald, dan treedt een boeteclausule in werking, waardoor de obligatierente stijgt. SLB’s vertegenwoordigen nu nog een klein deel van de ESG-obligaties, zeker vergeleken met groen en sociaal. De uitgifte van SLB’s gebeurt voornamelijk in Europa, maar recentelijk ook in Latijns-Amerika en Azië.

SLB’s - jong en veelbelovend

Sinds 2018 hebben de banken leningen verstrekt met een duurzaamheidseis, om vergroening bij kredietnemers te stimuleren. Dit verbetert tevens het milieuprofiel van de kredietportefeuilles van banken.

Energiebedrijf Enel kwam in september 2019 met een SLB. Die had als doelstelling dat tegen eind 2021 55% van de energieopwekking duurzaam zou zijn. De boeteclausule bedroeg 25 basispunten en de doelstelling werd ook gekoppeld aan de beloning van bestuurders. Duurzame beleggers hadden nog moeite met de kolencentrales van Enel, maar meer toekomstgericht waren de ambities zeker groen. Bij duurzaam beleggen gaat het om winst met een doel, kijkend naar de langere termijn.

Begin laag, maar streef hoger

Een SLB omvat doelstellingen op bedrijfsniveau. Ze helpen om prioriteiten op het gebied van duurzaamheid voor de korte tot middellange termijn tot uitdrukking te brengen. Ze maken deze ook expliciet en meetbaar voor obligatiebeleggers. Eggerstedt vindt SLB’s vooral nuttig voor bedrijven waar het startpunt laag ligt, denk aan minder groene sectoren of landen.

Falend beleid gunstig of niet?

SLB’s gaan gepaard met duidelijke, meetbare doelen en leiden tot hogere financiële kosten als de doelstellingen niet worden gehaald. Er zijn er die suggereren dat het voor beleggers beter zou zijn als de doelstellingen niet behaald worden, omdat dit leidt tot een hogere rente en dus een hoger rendement. Maar Eggerstedt noemt dat kortzichtig.

Het niet halen van een KPI brengt reputatierisico’s met zich mee. Dit kan weer leiden tot een lagere aandelenkoers of hogere rentelasten. Voor een toegewijde duurzame belegger staat het behalen van de doelstelling voorop. Als het doel wordt bereikt verbetert het bedrijf fundamenteel. Dat ziet Eggerstedt als basis voor een solide langetermijninvestering.

SLB versus groene obligaties

SLB’s reflecteren engagement op bedrijfsniveau. Groene en sociale obligaties zijn over het algemeen meer gericht op het projectniveau. Een SLB is veelzijdiger en biedt emittenten de mogelijkheid om de strategische duurzaamheidsactiviteiten met een specifieke tijdlijn te communiceren. Dat heeft intrinsieke voordelen. Als de emittent zijn doelstelling bereikt, wordt de algehele duurzaamheid en dus de fundamentals van het bedrijf verbeterd. Gebeurt dat niet, dan betaalt de emittent een boete. De belegger kan vervolgens ervoor kiezen uit te stappen.

Wat beleggers misschien missen, is de rapportering. De meeste groene obligaties rapporteren over specifieke projecten. Bij SLB’s moeten beleggers letten op het voortgangstraject en dat de juiste details worden verstrekt. Jaarlijkse controle door een externe partij is daarbij essentieel, vindt Eggerstedt. Dat traject richting duurzaamheid is juist de kracht van een SLB.

SLB’s hebben een brede aantrekkingskracht. Bedrijven als Tesco, H&M en Ahold hebben allemaal SLB’s uitgegeven met verschillende groene doelstellingen. Het kan met name nuttig zijn in sectoren waar duurzaamheid een uitdaging is. Eggerstedt wijst bijvoorbeeld op de scheepvaart.

Groene inhaalslag noodzakelijk

Er is een inhaalslag nodig, willen we de klimaatdoelstellingen van de VN behalen. Dus dringen beleggers er bij bedrijven op aan ambitieuzer te zijn. Het aanbod van SLB’s is nog maar een klein deel van de ESG-markt, maar deze groeit hard in 2021.

Eggerstedt pleit voor een holistische benadering. Een belegger moet niet alleen kijken naar de doelstellingen van de specifieke SLB. Het is belangrijk om te bepalen of het bedrijf toegewijd en ambitieus is, en of de SLB-doelstellingen een verschil maken en waarde toevoegen.

Komen er ook staats-SLB’s?

Staats-SLB’s gaan er volgens Eggerstedt zeker komen en die zullen meer liquiditeit geven aan de jonge SLB-markt. Staats-SLB’s kunnen aan overheidsdoelstellingen worden gekoppeld, zoals het creëren van banen in sociale of ecologische sectoren, het bevorderen van gelijkheid of een toegankelijke laadinfrastructuur voor elektrische voertuigen. De overheid kan een grote rol spelen bij het stimuleren van duurzame verandering en fungeren als rolmodel.

Lees ook

What are sustainability-linked bonds and how do they work?

Door Saida Eggerstedt, hoofd sustainable credit bij Schroders.

How the world is warming to sustainable investing

We travel around the world (alas only digitally and in fewer than 80 days) to study key drivers behind the shift to sustainable investment.

Why the going is about to get tougher for investing in climate change

After an extraordinary year in 2020, the competition for climate change growth opportunities is about to get much tougher.

Our call for action over climate change

Climate change has come into even sharper focus for us so far this year, as our quarterly sustainability investment report shows.

Does an emissions scandal await the real estate sector?

The property sector must agree on a coordinated approach to environmental standards if it is to reduce its carbon footprint.

Aftellen naar COP26 – Waarom het in 2021 ‘erop of eronder’ is in de strijd tegen klimaatverandering

In het nieuws: Het laatste VN-rapport heeft de wereld op rood alarm gezet. Maar de richting van de reis is duidelijk. De CEO en de specialisten van Schroders geven hun mening over hoe zij de rol van beleggers in de energietransitie zien.

What are sustainability-linked bonds and how do they work?

Sustainability-linked bonds remain a relatively niche area of the ESG fixed income landscape, but an innovative and potentially effective one, says Schroders’ Head of Sustainable Credit Saida Eggerstedt.

Sustainable Investment Report 2020: “people want to see change”

In a foreword to our annual Sustainable Investment Report, our group chief executive Peter Harrison explains how 2020 changed the way people feel about sustainability.