Als de economische activiteit normaliseert, zal dan de combinatie van een sterkere vraag en beperkt aanbod tot een hogere inflatie leiden ?

Als de economische activiteit normaliseert, zal dan de combinatie van een sterkere vraag en beperkt aanbod tot een hogere inflatie leiden ? Keith Wade, hoofdeconoom van Schroders, denkt van niet.

Problemen aan de aanbodzijde kunnen een opwaartse druk uitoefenen op de inflatie, omdat de bedrijven meer veerkrachtige toeleveringsketens proberen op te bouwen. De vraag zal echter zwak blijven omdat de overheden de tijdens de pandemie de opgebouwde schulden zullen willen aanpakken en de bedrijven en consumenten voorzichtig blijven met hun uitgaven. Het doorberekenen van hogere kosten zal moeilijk zijn en de bedrijven zullen voortvarend technologische oplossingen nastreven. Bovendien meent Wade niet dat de overheid de inflatie zal gebruiken als een manier om schuldproblemen op te lossen, dat zou politiek gezien impopulair zijn.

Zorgt het ruime beleid voor hogere prijzen?

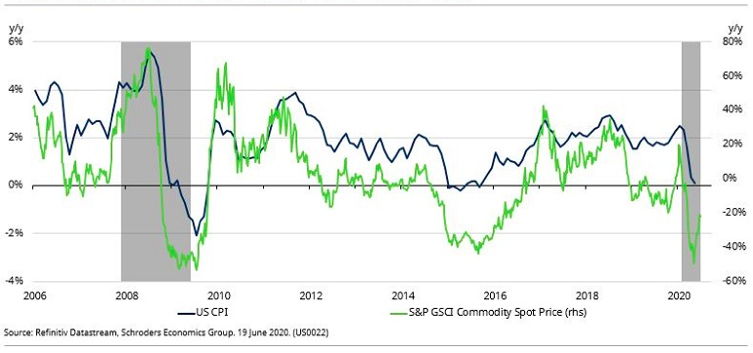

De coronacrisis heeft een significante deflatoire impact op de wereldeconomie. De ineenstorting van de vraag heeft de olieprijzen geraakt, wat leidde tot lagere energiekosten. De retailers trachten hun overtollige voorraad die zich tijdens de lockdown heeft opgebouwd, op te ruimen met prijsaanbiedingen. Nu luchtvaartmaatschappijen en hotels weer opengaan, kunnen meer kortingen verwacht worden. Het zou niet verbazen als de inflatie in de VS en Europa de komende maanden negatief wordt. De daling van de grondstoffenprijzen is vergelijkbaar met die van de laatste recessie en de economische vertraging in het midden van de cyclus in 2015. Het duidt op een periode van aanhoudende zwakte van de Amerikaanse inflatie in de komende maanden.

Inflatie blijft voorlopig dalen

Maar naarmate de mensen weer aan het werk gaan en de activiteit verbetert, wordt gehoopt op de volgende fase van de cyclus en wordt een periode van inflatie verwacht. Een sterkere vraag, gevoed door een ongekend budgettair en monetair stimuleringsbeleid, zou de prijzen kunnen doen stijgen naarmate de wereldeconomie normaliseert. Sommigen zien een trendbreuk opdoemen in de lage inflatie van de afgelopen 30 jaar en voorspellen een volatiele en hogere inflatie. Hoe groot is die kans?

QE blijft steken bij banken

Wade wijst erop dat de relatie tussen geldhoeveelheid en inflatie op zijn minst losjes is. Een snelle toename in de geldhoeveelheid gaat vaak gepaard met een gelijke daling van de omloopsnelheid van het geld. Daarom stijgt de inflatie niet. Het extra geld dat na de financiële crisis via QE in het systeem werd gepompt, bleef steken in het bankensysteem, maar drong niet door tot de economie en het prijsniveau.

Is het dan deze keer anders? De opkopen vinden vooral plaats op de secundaire markten, waardoor de extra liquiditeit naar beleggingsrekeningen en bankreserves vloeit. Dat helpt om de leenkosten laag te houden. De omvang van QE is ongekend, maar gebeurt in de context van een ongekende ineenstorting van de vraag.

De maatregelen van de overheid zijn er meer op gericht om de gevolgen van de lockdown te verzachten, dan op het aanjagen van de vraag. Volgens Wade is het goed om weten dat QE niet bedoeld is om huishoudens en bedrijven meer te laten besteden. Daardoor blijven de inflatieverwachting dan ook laag.

Wat kan tot een hogere inflatie leiden?

-

Te veel stimulering- het risico bestaat dat de stimuleringsmaatregelen te lang in stand worden gehouden. Maar de economische vertraging is aanzienlijk. Als de lockdown wordt opgeheven, dan zouden de werkloosheidscijfers snel moeten dalen. Wade denkt echter dat er veel reservecapaciteit zal blijven als gevolg van de achterblijvende vraag. De consumenten en bedrijven blijven terughoudend uit vrees voor een tweede golf en de onzekerheid omtrent de tewerkstelling.

-

Impact op globalisering en productiviteit - de coronacrisis zal op termijn een effect hebben op de internationale toeleveringsketen. Verder zal de globaliseringstrend geraakt worden. In die zin kan de coronacrisis een deflatoire kracht in de wereldeconomie keren. Hogere voorraden gaan wel gepaard met verlies van efficiëntie en kan leiden tot een hogere inflatie. Maar beide trends moeten wel gezien worden in de context van een zwakkere vraag.

Automatisering leidt tot lagere prijzen

De pandemie zal een impuls geven aan de adoptie van technologie. Dat zal leiden tot een hogere productiviteit en dus lagere prijzen. De coronacrisis versterkt bijvoorbeeld de omslag naar online winkelen.

Lost inflatie het schuldenprobleem op?

Als de pandemie achter de rug is, zullen de overheden hun explosief gestegen schulden moeten afbouwen. Een middel kan hogere inflatie zijn om de schuldenberg uit te hollen. Bezuinigingen en hogere belastingen zijn niet populair. De route naar een hogere inflatie vereist een beleidswijziging. De centrale banken verliezen hun onafhankelijkheid en dat lijkt Wade een brug te ver. Hij verwacht eerder een financiële repressie dan inflatie om de schulden te reduceren. Inflatie is nooit populair geweest. De mensen die een hogere inflatie verwachten om het schuldenprobleem aan te pakken moeten voorzichtig zijn met hun wensen.

Lees ook Will Covid-19 bring back inflation?, door Keith Wade, hoofdeconoom bij Schroders.