Infrastructure debt - een aantrekkelijk alternatief voor vastrentende waarden

Senior infrastructure debt is gevrijwaard van veel van de uitdagingen waarmee traditionele vastrentende waarden worden geconfronteerd bij ultra-lage rentes. Jérôme Neyroud, Head of Investments, Infrastructure Debt, van Schroders legt uit waarom.

De wereldeconomie is zwaar getroffen door Covid-19, waardoor kredietrisico’s en wanbetalingen op obligatieleningen zijn toegenomen. Door het ruime beleid van centrale banken over de hele wereld staan de rentetarieven en het effectieve rendement onder druk. De Financial Times benadrukte onlangs dat meer dan 60% van de wereldwijde obligatiemarkt nu minder dan 1% rendeert.

Beleggers hebben moeite om aantrekkelijke rendementen te vinden met behoud van vastrentende risicokenmerken. Veel beleggers zien echter Europese senior infrastructure debt over het hoofd, meent Schroders. Deze subcategorie is minder blootgesteld aan enkele van de problemen waarmee traditionele vastrentende waarden te maken hebben. Europese senior infrastructure debt biedt twee belangrijke voordelen in dit marktklimaat:

-

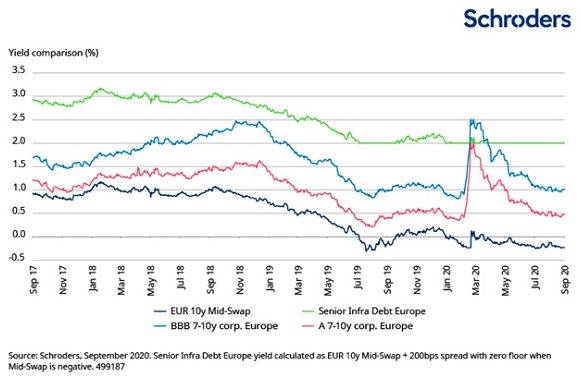

Hogere spread.

Infrastructure debt komt als privaat schuldinstrument niet in aanmerking voor opkoopprogramma’s van centrale banken. Daarom staan de spreads niet zo onder druk. Die worden bij dit type schuldpapier voornamelijk bepaald door de marges die banken toevoegen aan hun financieringskosten. Gezien de dreigende recessie neigen banken ertoe om de stijging van de financieringskosten te compenseren. -

Referentietarief

Over het algemeen baseren de publieke markten hun koersen op bepaalde referentiewaardes, zoals IBOR. De meeste referentierentes noteren momenteel negatief. Beleggers bezitten dan coupons die lager zijn dan spreads. Dat is niet het geval bij Europese infrastructure debt. Kredietverstrekkers zijn vaak in staat om te onderhandelen over een bodem op referentietarieven (of een hogere marge in ruil voor referentietarieven zonder bodem). Het effectieve rendement op senior infrastructure debt is weliswaar afgenomen, maar in een lager tempo dan op de vastrentende markt. Daardoor nam de relatieve waarde van senior infrastructure debt toe.

Veerkrachtig in crisissituaties

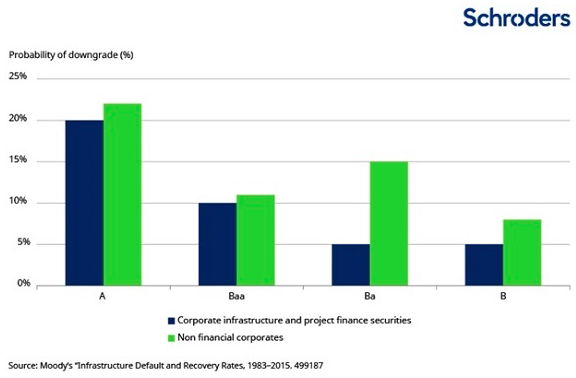

De status van infrastructure debt als een stabiele beleggingscategorie heeft zich gedurende meerdere decennia bewezen. Het verwachte verliespatroon is vergelijkbaar met schuldpapier met een A-rating, terwijl infrastructure debt een hogere netto spread biedt.

Daarnaast kent senior infrastructure debt ook minder volatiliteit in kredietwaardigheid. Het schuldpapier is historisch gezien minder onderhevig aan neerwaartse bijstellingen in vergelijking met niet-financiële ondernemingen.

Is infrastructure debt corona-proof?

De eerste feedback van de marktpartijen is bemoedigend:

-

66 emittenten van bedrijfsobligaties bleven in gebreke tegenover slechts twee emittenten van infrastructuur- en projectfinanciering (tussen maart en mei 2020)

-

Vijf emittenten van infrastructuur- en projectfinanciering zijn in gebreke gebleven (niet in Europa) in de twaalf maanden eindigend op 31 mei 2020

Solvency II: de kers op de taart

Naar aanleiding van de unieke kenmerken van infrastructure debt verleende de Europese Commissie in 2016 verlaging van de kredietheffing (Solvency Capital Requirement) op dit schuldpapier. De heffing werd met ongeveer 30% verlaagd ten opzichte van bedrijfsobligaties met een vergelijkbare rating.

Infrastructure debt: meer rendement, maar niet meer risico

Schroders verwacht dat er een verhoogd risico en druk op de effectieve rendementen blijft bestaan als gevolg van QE. De beleggers staan voor de uitdaging om rendement te zoeken zonder het risico significant te verhogen. Europese senior infrastructure debt kan een aantrekkelijk alternatief zijn voor traditionele vastrentende waarden zonder onnodig het risico te vergroten. Het brengt tegelijkertijd meer sectorspreiding en vermindert de volatiliteit.

Lees ook Senior infrastructure debt vs fixed income: which poses fewer challenges for investors?, door Jérôme Neyroud, Head of Investments, Infrastructure Debt, bij Schroders.