Je gaat het pas zien als je het doorhebt.

Met deze uitspraak van Johan Cruijff in het achterhoofd gaan we drie typen beleggingsportefeuilles optimaliseren met beleggingen in private markten. In alle gevallen leidt het tot een verbetering van het absolute rendement en het voor risico gecorrigeerd rendement. We laten in drie infographics zien hoe.

In het vorige artikel legden we uit dat een visie op asset classes op zichzelf onvoldoende is om een beleggingsportefeuille te optimaliseren met private beleggingen. Een betere benadering is om te kijken naar uitkomsten van portefeuilles en verschillende soorten niet-beursgenoteerde beleggingen met elkaar vergelijken. In dit artikel vatten we de koe bij de horens. We gaan drie portefeuilles, gericht op verschillende uitkomsten, optimaliseren met beleggingen in private markets, en kijken hoe dat uitwerkt op het risico en het rendement. De drie portefeuilledoelstellingen zijn kapitaalgroei, rendementsoptimalisatie en stabiele inkomsten.

Lees ook:

- 10 dingen die u niet wist over risico en rendement in private markten

- Beleggen in private markets: in 4 stappen in uitkomsten denken in plaats van asset classes

- Download het rapport Private Markets 2020 van BlackRock

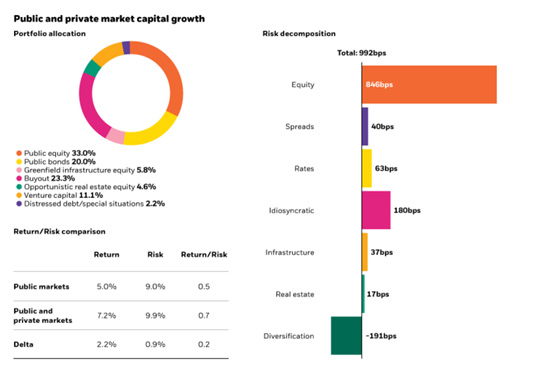

Kapitaalgroei

Beleggers gericht op kapitaalgroei zijn op de beurs aangewezen op aandelen om hun rendementsdoelstellingen te halen. De vraag is of met een sterke concentratie in beursgenoteerde bedrijven die doelen nog kunnen worden behaald. De correcties in maart 2020 en eind 2018 laten zien hoe schadelijk extreme volatiliteit kan zijn voor een portefeuille, en hoe ongrijpbaar diversificatie soms is. Beleggers met een langetermijnhorizon kunnen overwegen een deel van hun aandelenallocatie te verplaatsen naar private beleggingen, gericht op kapitaalgroei. De optimale samenstelling en omvang van de allocaties hangt van de specifieke behoeften. Iedere in de infographic genoemde asset class kan een belangrijke rol spelen in een groeiportefeuille.

Uitgangspunten voor de beleggingsportefeuille gericht op kapitaalgroei:

- 80% aandelen en 20% obligaties

- Jaarlijkse portefeuillekosten: 3%

- Illiquiditeitsbudget: 47% (The Core Role of Private Markets in Modern Portfolio)

- Gebruik van closed-end fondsen

- Risicobeheer met behulp van BlackRock Aladdin

De uitkomst na de toevoeging van private marktenbeleggingen gericht op kapitaalgroei

Het illiquiditeitsbudget wordt gebruikt voor een marktgewogen allocatie naar private markten en gefinancierd uit het aandelenbudget. Daardoor daalt de allocatie naar beursgenoteerde bedrijven in de portefeuille van 80% naar 33%. Het levert een rendementspremie op van circa 200 basispunten voor aftrek van kosten, ten opzichte van de portefeuille zonder private marktbeleggingen. De verwachte volatiliteit neemt toe door de herallocatie, aangezien private marketbeleggingen gericht op kapitaalgroei aanzienlijke economische volatiliteit en hefboomwerking met zich meebrengen. Het verwachte rendement per risico-eenheid neemt echter ook toe, wat zou betekenen dat behalve het absolute rendement het rendement gecorrigeerd voor risico verbetert. Het voor risico gecorrigeerde rendement kan nog verder verbeteren door middel van portefeuilleoptimalisatie.

Bron: BlackRock, januari 2020

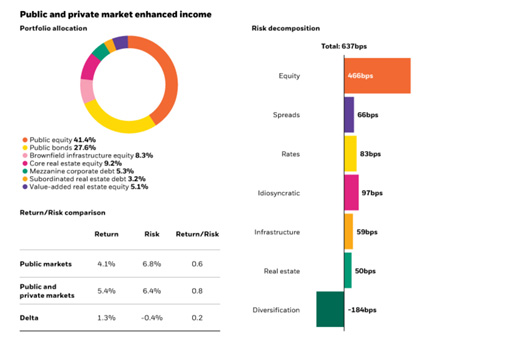

Extra inkomsten

In dit laagrentende tijdperk staan rendementen van beursgenoteerde beleggingen die inkomsten genereren, zoals dividendaandelen en high yield-obligaties, onder druk. Beleggingen in infrastructuur en hoogwaardig niet-beursgenoteerd vastgoed kunnen verschillende voordelen opleveren ten opzichte van hun publiekelijk verhandelde tegenhangers. In private debt-transacties kunnen bijvoorbeeld zekerheden ingebouwd zijn, die bescherming bieden tegen wanbetaling. Zich als aandelen gedragende private marktenbeleggingen zoals buy-out private equity kunnen het absolute rendement van een portefeuille verbeteren en nieuwe risicofactoren toevoegen. Achtergestelde vastgoedleningen en mezzanineleningen bieden significante rendementsperspectieven en kunnen in vergelijking met hun beursgenoteerde equivalenten neerwaartse risico’s beperken. Onderhandse leningen kunnen worden aangewend voor extra inkomsten, afhankelijk van het risico-rendement van de onderliggende kredieten en gemaakte afspraken.

Uitgangspunten voor de beleggingsportefeuille gericht op extra inkomsten:

- Beleggingsportefeuille met 60% aandelen en 40% obligaties

- Jaarlijkse portefeuillekosten: 5%

- Illiquiditeitsbudget van 31% (The Core Role of Private Markets in Modern Portfolio)

- Gebruik van closed-end fondsen

- Risicobeheer met behulp van BlackRock Aladdin

De uitkomst na de toevoeging van private marktenbeleggingen gericht op extra inkomsten

Het illiquiditeitsbudget wordt gebruikt voor een marktgewogen allocatie naar private markten en wordt gefinancierd uit zowel het aandelen- als obligatiedeel van de portefeuille, doordat beide inkomsten kunnen genereren. Daardoor daalt de allocatie naar beursgenoteerde bedrijven in de portefeuille van 60% naar 41,4% en de allocatie naar op de beurs verhandelde obligaties van 40% naar 27,6%. Het levert een rendementspremie op van ruim 120 basispunten voor aftrek van kosten ten opzichte van de portfolio zonder private marktbeleggingen, terwijl het risicoprofiel verbetert door de toevoeging van nieuwe risicofactoren. De combinatie van een hoger rendement en een lager risico verhoogt ook het voor risico gewogen rendement. Met behulp van portefeuilleoptimalisatie kan het rendement gecorrigeerd voor risico verder verbeteren.

Bron: BlackRock, januari 2020

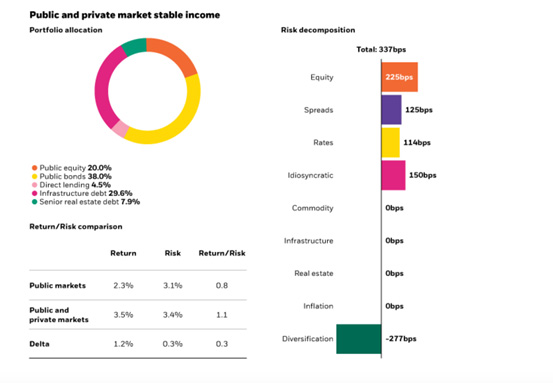

Stabiele inkomsten

De behoefte van beleggers aan stabiele inkomsten gedurende langere periodes heeft geleid tot aanzienlijke kapitaalstromen naar beleggingen met een voorspelbare kasstroom, zoals vastgoed op A-locaties en private debt van bijvoorbeeld bedrijven uit de gezondheidssector. Deze private beleggingen kunnen aanzienlijke premies bieden ten opzichte van vergelijkbare beursgenoteerde beleggingen, terwijl het illiquide karakter ervan de kans verkleint op kapitaalerosie. Illiquide beleggingen met stabiele inkomsten kunnen aan een portefeuille die is gericht op kapitaalbehoud meerdere voordelen toevoegen. Onderhandse leningen kunnen dienen als aanvulling op bedrijfsobligaties, terwijl ze het rendement een flinke impuls kunnen geven. Minder risicovolle vastgoedleningen bieden een hoger rendementspotentieel dan bedrijfsobligaties, terwijl ze het risicoprofiel verminderen door de zekerheidsstelling van het onderliggende vastgoed. Ten slotte is infrastructuurschuld op de lange termijn aanzienlijk minder risicovol gebleken dan traditionele vastrentende beleggingen. Elk van deze activaklassen kan dus een belangrijk ingrediënt zijn voor beleggingsportefeuilles die stabiele inkomsten tot hoofddoel heeft.

Uitgangspunten voor de beleggingsportefeuille gericht op stabiele inkomsten:

- Beleggingsportefeuille met 20% aandelen en 80% obligaties

- Jaarlijkse portefeuillekosten: 4%

- Illiquiditeitsbudget van 42% (The Core Role of Private Markets in Modern Portfolio)

- Gebruik van closed-end fondsen

- Risicobeheer met behulp van BlackRock Aladdin

De uitkomst na de toevoeging van private marktenbeleggingen gericht op stabiele inkomsten

Het illiquiditeitsbudget voor obligaties wordt aangewend voor een marktgewogen allocatie naar private markten, met als doel stabiele inkomsten. Daardoor daalt de allocatie naar beursgenoteerde obligaties in de portefeuille van 80% naar 38%. Het levert een rendementspremie op van 126 basispunten voor aftrek van kosten ten opzichte van de portfolio zonder private marktbeleggingen. Het risico wordt beter gespreid, door toevoeging van nieuwe risicofactoren. Een verbeterd rendement en lager risico verhoogt het voor risico gewogen rendement. Met behulp van portefeuilleoptimalisatie kan rendement gecorrigeerd voor risico verder verbeteren.

Bron: BlackRock, januari 2020

MKTGH0520E – 1197854